複数オプションを用いた活用例(ストラドルの売り)

5-2.ストラドルの売り

今後の相場は膠着すると予想(相場先行き感が全く不透明で、上がるか下がるかわからないが、

その動きは権利行使価格から小幅にとどまると予想するとき)

同一限月・同一権利行使価格・同一枚数のコールの売りとプットの売りのオプションの組合せを「ストラドルの売り」といい、権利行使価格に対 しSQ値が大きく変動しなかった場合、利益を得られる取引となります。

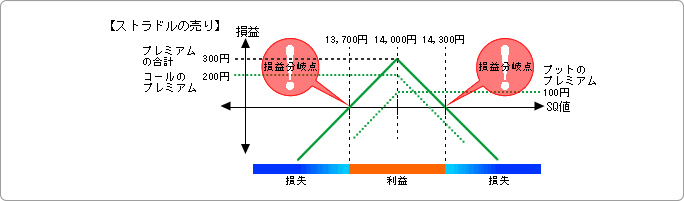

例)権利行使価格14,000円のコール・オプション(権利行使価格で買う権利)をプレミアム(オプション料)200円 を受け取り、1枚を売り建て、さらに同一限月、権利行使価格14,000円のプット・オプション(権利行使価格で売る権利)をプレミアム(オプション料)100円 を受け取り、1枚売り建てた場合

![]()

取引の流れ

プレミアムを受取り、コール・オプションとプット・オプションを売り建てる

オプションを売り建てる場合、受け取る金額はプレミアムの価格を1,000倍した金額となります。

コールのプレミアム=200円×1枚×1,000倍=200,000円

プットのプレミアム=100円×1枚×1,000倍=100,000円

プレミアムの合計=200,000円+100,000円=300,000円

また、オプションを売り建てるためには予想が外れた場合の損失に備え所定の証拠金を預ける必要があります。

証拠金=SPAN証拠金×1.2-ネットオプション価値総額(万未満切り上げ)

※必要な証拠金はゆたかネット取引画面内の証拠金シミュレーションにて試算していただけます。

SQ値が大きく変動しなかった(例 14,000円)場合

コール(買う権利)もプット(売る権利)も行使されないため、

利益=受け取ったプレミアム

→300,000円の利益となります(手数料は考慮しておりません)。

損益分岐点

損益分岐点1=権利行使価格-プレミアムの合計 および

損益分岐点2=権利行使価格+プレミアムの合計

の2点となります。上記取引例では、

損益分岐点1=14,000円-300円=13,700円

損益分岐点2=14,000円+300円=14,300円

→SQ値が13,700円から14,300円 の範囲内であれば利益、13,700円を下回るあるいは14,300円を上回れば損失となります(手数料は考慮しておりません)。

![]()

![]()

プレミアムを売買する

相場の状況に応じてプレミアム(オプション料)自身も変動します。

コール、プットいずれかのプレミアムが下落した場合は、権利を行使せず満期(SQ)前にプレミアムを買い戻すことによって利益を得ることも出来ます。

![]()

![]()

予想が外れた場合の損失

予想に反して相場が大きく変動し、SQ値が損益分岐点1を下回ったあるいは損益分岐点2を上回った場合は損失となります。

例)満期(SQ)時の日経平均株価が14,500円の時、コール(買う権利)を履行する(プットは行使されない)ことで、

損益=(14,000円-14,500円)×1枚×1,000倍+受取プレミアム

=-500,000円+300,000円=-200,000円

→200,000円の損失となります(手数料は考慮しておりません)。

すなわち、相場が大きく変動すればするほど損失が拡大することになります。

![]()

デリバディブ取引キャンペーン情報

![]()

![]()